---

Algengar spurningar

Lífeyrismál:

Hvernig sæki ég um lífeyri?

Þú getur sótt um lífeyri rafrænt hér.

Sjóðurinn sendir umsóknina áfram til annarra sjóða sé þess óskað.

Hvenær get ég byrjað á eftirlaunum?

Það er breytilegt eftir deildum hvenær mögulegt er að byrja á eftirlaunum.

A og V deild

Sjóðfélagar í A og V deild sjóðsins hafa val um að fara á eftirlaun milli 60 og 80 ára aldurs og þurfa þeir ekki að vera hættir störfum þegar taka lífeyris hefst.

Viðmiðunaraldur lífeyristöku er 67 ár. Mánaðarlegar greiðslur lækka eða hækka í samræmi við flýtingu eða frestun á töku lífeyris.

Lífeyrisréttindi A og V deildar:

- Hækka um 0,6-3,10% fyrir hvern mánuð sem töku lífeyris er frestað fram yfir 67 ára.

- Lækka um 0,35%-0,60% fyrr hvern mánuð sem er töku lífeyris er flýtt fyrir 67 aldur.

Heimilt er að hefja töku lífeyris samhliða vinnu, iðgjöld greiðast þá áfram í lífeyrissjóð.

Sjá nánar um starfslok A og V deildar hér.

B deild

Sjóðfélagar í B deild sem eru orðnir 65 ára og hafa látið af störfum hjá sínu sveitarfélagi geta hafið töku lífeyris.

Mögulegt er að hefja lífeyristöku fyrr ef sjóðfélagi hefur náð 95 ára reglunni sem er samanlagður sjóðfélagaaldur og lífaldur.

Sjá nánar um starfslok B deildar hér.

Hvað er makalífeyrir?

Við fráfall sjóðfélaga á maki rétt á greiddum makalífeyri miðað við áunnin réttindi. Deildir Brúar veita mismunandi réttindi og því er gott að kanna í hvaða deild iðgjöld voru greidd.

Hvað er örorkulífeyrir?

Verði sjóðfélagi fyrir tekjuskerðingu vegna orkutaps gæti hann átt rétt á örorkulífeyri. Deildir Brúar veita mismunandi réttindi og því er gott að kanna í hvaða deild sjóðfélagi greiðir í.

Hvað er barnalífeyrir?

Við fráfall eða örorku sjóðfélaga geta börn sjóðfélaga átt rétt á greiddum barnalífeyri. Deildir Brúar veita mismunandi réttindi og því er gott að kanna í hvaða deild iðgjöld voru greidd.

Hvernig breyti ég bankareikningi á lífeyrisgreiðslunum mínum?

Þú getur gefið okkur upplýsingar um nýjan bankareikning með því að fylla inn í umsókn á Mínum síðum eða smella á hlekkinn hér fyrir neðan.

Hvernig breyti ég skattþrepi á lífeyrisgreiðslunum mínum?

Þú getur gefið okkur upplýsingar um breytt skattþrep með því að fylla inn í umsókn um skattaupplýsingar á Mínum síðum eða smella á hlekkinn hér fyrir neðan.

Hvernig breyti ég nýtingu á persónuafslætti á lífeyrisgreiðslunum mínum?

Þú getur gefið okkur upplýsingar um breytta nýtingu á persónuafslætti / skattkorti með því að fylla inn í umsókn um skattaupplýsingar á Mínum síðum eða smella á hlekkinn hér fyrir neðan.

Hvaða breytingar urðu á A og V deild 1. janúar 2024?

Breytingar urðu á réttindaöflun í A og V deild 1. janúar 2024.

Hér má sjá yfirlit yfir breytingar

Breytingarnar varða framtíðarréttindi í jafnri ávinnslu í A deild en einnig voru áunnin réttindi í bæði A deild og V deild sjóðsins lækkuð um 10%.

Ástæða breytinganna er fyrst og fremst nýtt reiknilíkan Félags íslenskra tryggingastærðfræðinga á lífslíkum sem tók gildi í árslok 2021 þar sem gert er ráð fyrir að lífaldur muni halda áfram að hækka sem leiddu til að skuldbindingar sjóðsins hækkuðu verulega og umfram lagaleg viðmið en einnig hafði slök ávöxtun sjóðsins á árinu 2022 neikvæð áhrif á stöðu sjóðsins.

B deild og R deild: Hver er munurinn á eftirmannsreglu og meðaltalsreglu?

Meðaltalsregla: Lífeyrir miðast við lokastarfslaun sjóðfélaga og síðan er vísitölu launa opinberra starfsmanna fylgt.

Eftirmannsregla: Lífeyrir miðast við lokastarfslaun sjóðfélaga og fylgir síðan launum eftirmanns sjóðfélaga í starfi og kjarasamningum.

Hvar fæ ég upplýsingar um rétt minn til eftirlauna?

Á sjóðfélagavef Brúar / Lífeyrisréttindin mín , undir flipanum lífeyrisgáttin, má nálgast upplýsingar um lífeyrisréttindi í þeim sjóðum sem þú hefur greitt í, að undanskildum séreignasparnaði.

Er hægt að skipta lífeyrisréttindum milli hjóna og sambúðarfólks?

Já það er hægt að skipta lífeyrisréttindum milli hjóna og sambúðarfólks með þrenns konar hætti, en skiptingin tekur ekki til örorku-,maka- eða barnalífeyris. Hægt er að:

- Skipta þeim ellilífeyrisgreiðslum sem þegar eru hafnar.

- Skipta áunnum ellilífeyrisréttindum, enda sé það gert í síðasta lagi áður en sjóðfélaginn hefur náð 65 ára aldri.

- Skipta framtíðarréttindum, þ.e. þeim ellilífeyrisréttindum sem munu ávinnast eftir að samkomulag um skiptinguna hefur verið gert.

Upplýsingar og umsókn um skiptingu ellilífeyrisréttinda

Nánari upplýsingar um ferilinn er að finna á vefsíðu Landssamtaka lífeyrissjóða.

Hvað felst í 95 ára reglunni?

B deild og R deild

Sjóðfélagar sem hafa möguleika á að ná 95 árum í samanlögðum iðgjaldatíma til sjóðsins og lífaldri, fyrir 64 ára aldur, ná svokallaðri 95 ára reglu. Við 95 ára reglu markið greiðir launagreiðandi 4% hlut í iðgjöldum sjóðfélaga, þ.e. sjóðfélagar verða iðgjaldafríir. Hámarksréttindi sjóðfélaga við 95 ára reglu markið er 64%.

Þeir sem ná 95 ára reglu geta hafið töku lífeyris fyrir 65 ára aldur, en þó aldrei fyrr en þeir hafa náð 60 ára aldri. Þeir sem kjósa 95 ára regluna ávinna sér 1% í réttindi á ári, miðað við fullt starf, þangað til 60 ára aldri er náð, en eftir 60 ára aldur 2% í réttindi á ári, miðað við fullt starf. Hafi sjóðfélagi áunnið sér 64% réttindi áður en 95 ára reglu er náð halda iðgjaldagreiðslur áfram til sjóðsins þangað til reglu er náð.

Neðangreint dæmi miðast við sjóðfélaga í fullu starfi (100% starfshlutfall).

- Sjóðfélagi sem byrjaði að greiða í sjóðinn 21 árs nær 95 ára reglunni þegar hann verður 58 ára. Hann hefur þá greitt í sjóðinn í 37 ár (58 ára + 37 ára iðgjaldagreiðslutími = 95 ár).

- Áunninn lífeyrisréttur við 95 ára reglu markið er 64%.

- Frá 58 ára aldri til 60 ára aldurs ávinnur sjóðfélagi á 95 ára reglunni sér 1% á ári miðað við fullt starf, samtals 2% (1% x 2 ár m.v. 100% starf = 2% réttindi).

- Ákveði sjóðfélagi að hefja töku lífeyris við 60 ára aldur hefur hann áunnið sér 66% réttindi (64% + 2% = 66% réttindi).

- Frá 60 ára aldri til 70 ára aldurs ávinnur sjóðfélagi á 95 ára reglunni sér 2% réttindi á ári miðað við fullt starf, samtals 20% (2% x 10 ár m.v. 100% starf = 20% réttindi).

- Ákveði sjóðfélagi að hefja töku lífeyris við 70 ára aldur hefur hann áunnið sér 86% réttindi (64% + 2% + 20% = 86% réttindi).

Hvað felst í 32 ára reglunni?

B deild og R deild

Sjóðfélagar sem greitt hafa iðgjöld til sjóðsins í 32 ár hafa val um að launagreiðandi greiði einnig þeirra framlag í iðgjöldum eða 4%. Kallast það að verða iðgjaldafrír. Þeir sem kjósa að verða iðgjaldafríir við 32 ára markið geta hafið töku lífeyris í fyrsta lagi 65 ára. Þeir sem kjósa 32 ára regluna ávinna sér 1% í réttindi á ári miðað við fullt starf, í stað 2%, fram til 65 ára aldurs. Láti sjóðfélagi ekki af störfum við 65 ára lífeyristökualdur ávinnur hann sér 2% í réttindi á ári miðað við fullt starf frá og með þeim tímamótum.

Neðangreint dæmi miðast við sjóðfélaga í fullu starfi (100% starfshlutfall).

- Sjóðfélagi sem byrjaði að greiða í sjóðinn 30 ára og hefur verið í fullu starfi í 32 ár eða til 62 ára aldurs, ávinnur sér 64% réttindi (2% x 32 ár m.v. 100% starf = 64% réttindi).

- Frá 62 ára aldri til 65 ára aldurs ávinnur sjóðfélagi á 32 ára reglunni sér 1% á ári miðað við fullt starf, samtals 3% (1% x 3 ár m.v. 100% starf = 3% réttindi).

- Ákveði sjóðfélagi að hefja töku lífeyris við 65 ára aldur hefur hann áunnið sér 67% réttindi (64% + 3% = 67% réttindi).

- Frá 65 ára aldri til 70 ára aldurs ávinnur sjóðfélagi á 32 ára reglunni sér 2% réttindi á ári miðað við fullt starf, samtals 10% (2% x 5 ár m.v. 100% starf = 10% réttindi).

- Ákveði sjóðfélagi að hefja töku lífeyris við 70 ára aldur hefur hann áunnið sér 77% réttindi (64% + 3% + 10% = 77% réttindi).

Býður Brú upp á viðbótarlífeyrissparnað?

Sjóðfélögum okkar er velkomið að gera samning um viðbótarlífeyrissparnað þ.e. séreign.

Samstarfsaðili okkar í séreignarmálum er Almenni lífeyrissjóðurinn en þar er hægt að velja um sjö mismunandi ávöxtunarleiðir séreignarsparnaðar.

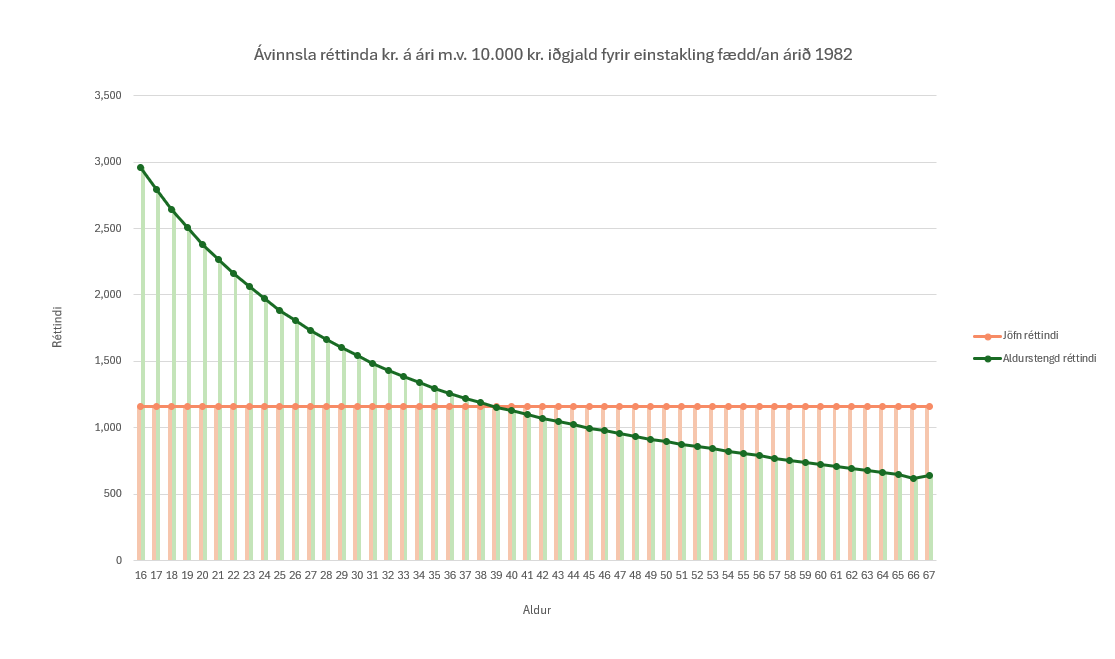

Ætti ég að skipta úr A deild yfir í V deild?

Það er líklegt að þú sért að skoða möguleika að setja 3,5% af mótframlagi launagreiðanda í séreignasparnað. Þú getur reiknað hver munurinn yrði á lífeyrisréttindum þínum til framtíðar í lífeyrisreiknivélinni.

Ef þú ert í jafnri ávinnslu í A deild gætu lífeyrisréttindi þín til framtíðar lækkað við að færa þig yfir í V deild. Athuga skal einnig að lífeyrisréttindi hvað varðar áfallalífeyri (maka- og barnalífeyri) eru ólík milli A og V deildar.

Hér sérð þú dæmi um réttindaávinnslu, annars vegar í jafnri ávinnslu og hins vegar í aldurstengdri ávinnslu.

Er ráðstöfun skylduiðgjalds það sama og tilgreind séreign?

Frá stofnun Brúar lífeyrissjóðs hafa sjóðfélagar í V deild haft þann valkost að geta ráðstafað allt að 3,5% af mótframlagi launagreiðenda í séreignarsparnað. Í dag merkist sá séreignarsparnaður sem séreign af lágmarksiðgjaldi. Sá séreignarsparnaður er því ekki skilgreindur sem tilgreind séreign.

Tilgreind séreign er tegund séreignarsparnaðar sem varð til í kjölfar kjarasamninga á milli ASÍ og SA. Tilgreind séreign fellur einnig undir ráðstöfun skylduiðgjalds en um hana gilda sérstakar reglur. Til dæmis gilda þrengri útgreiðslureglur en gilda um hefðbundinn séreignarsparnað.

Við mælum með að þú hafir samband við þinn séreignarsjóð til að fá nánari upplýsingar.

Ráðstöfun skylduiðgjalds fyrir sjóðfélaga Brúar

Til þess að nýta skiptingu iðgjalds í V deild er skilað inn umsókn í gegnum mínar síður, en fyrst þarf að gera samning við vörsluaðila séreignar.

Sækja um hér: Aðild að V deild og/eða skiptingu iðgjalds

Samstarfsaðili okkar í séreignarmálum er Almenni lífeyrissjóðurinn en þar er hægt að velja um sjö mismunandi ávöxtunarleiðir séreignarsparnaðar.

Hvernig sæki ég um að skipta iðgjaldi í V deild þannig að hluti iðgjalds fari í séreign?

Í V deild er hægt að ráðstafa 3,5% af skylduiðgjaldi í séreign, eða það sem er umfram 12%. Til þess að nýta skiptingu iðgjalds er skilað inn umsókn en þá þarf að vera með samning við vörsluaðila séreignar.

Samstarfsaðili okkar í séreignarmálum er Almenni lífeyrissjóðurinn en þar er hægt að velja um sjö mismunandi ávöxtunarleiðir séreignarsparnaðar.

Þurfa erlendir ríkisborgarar að greiða iðgjöld í lífeyrissjóði?

Erlendir ríkisborgarar sem fá greidd laun hér á landi greiða í lífeyrissjóð eftir sömu reglum og íslenskir ríkisborgarar.

Hvernig nálgast ég staðfestingu á lífeyrisgreiðslum fyrir TR?

Staðfesting á lífeyrisgreiðslum má nálgast með rafrænum skilríkjum eða Íslykli á sjóðfélagsvefnum / Lífeyrisréttindin mín undir lífeyrisgreiðslur.

Þurfa þeir sem eru sjálfstætt starfandi að greiða í lífeyrissjóð?

Sjálfstæðir atvinnurekendur þurfa eins og launamenn að greiða í lífeyrissjóð. Samkvæmt lögum ber að greiða að lágmarki 15,5% af reiknuðu endurgjaldi í lífeyrissjóð.

Þarf ég að greiða í lífeyrissjóð?

Öllum launþegum og sjálfstætt starfandi atvinnurekendum á aldrinum 16-70 ára er skylt að greiða iðgjald í lífeyrissjóð. Lágmarks iðgjald er 15,5%, launþegi greiðir 4% og vinnuveitandi greiðir að lágmarki 11,5%.

Lánamál:

Hvernig er sótt um lán?

Sótt er um lífeyrissjóðslán og greiðslumat í gegnum Mínar síður - umsóknir - lánamál

Þegar sótt er um lán er nauðsynlegt að hafa rafræn skilríki en þau færðu hjá bankanum þínum. Ef fleiri en einn sækir um lán þurfa allir umsækjendur að hafa rafræn skilríki.

Geta fyrstu kaupendur nýtt séreignarsparnað?

Já, fyrstu kaupendur og kaupendur sem ekki hafa átt fasteign í fimm ár geta nýtt sér skattfrjálsa úttekt á séreignarsparnaði skv. lögum nr. 111/2016 um stuðning til kaupa á fyrstu íbúð með síðari breytingum.

Nánari upplýsingar um skattfrjálsa ráðstöfun séreignarsparnaðar fyrstu kaupenda er að finna á heimasíðu RSK. Þar er einnig hægt að senda inn umsókn um úrræðið með rafrænum hætti.

Hvar get ég skoðað greiðsluseðla?

Undir Mínar síður - Lán – Lánin mín er hægt að finna allar upplýsingar um lán.

Ýtt er á línu viðkomandi láns og þá birtast nokkrir flipar:

Samantekt sýnir yfirlit yfir lánið, forsendur láns og núverandi stöðu.

Greiðslusaga sýnir allar afborganir sem greiddar hafa verið af láninu. Til að sjá greiðsluseðil fyrir afborgun er smellt á hnapp hægra megin við viðkomandi afborgun.

Gjalddagar sýnir áætlun fyrir ógjaldfallnar afborganir. Þegar gjalddagi nálgast og krafa hefur stofnast í netbanka er hægt að sjá ógreiddan greiðsluseðil með því að smella á hnapp hægra megin við viðkomandi gjalddaga.

Hvar finn ég tilkynningar varðandi lánin mín?

Undir Mínar síður - Lán – Lánaskjölin mín er hægt að nálgast ýmis skjöl tengd láni.

Þau geta t.d. verið:

- Kaupnóta fyrir afgreiðslu láns, með sundurliðun útgreiðslu

- Staðlaðar upplýsingar um lán (fylgir nýju láni)

- Tilkynningar um vaxtabreytingar

- Kvittanir fyrir greiðslu séreignarsparnaðar inn á lán

- Kvittanir fyrir umframgreiðslur

- Innheimtuviðvaranir

- Lokaaðvaranir

- Lánayfirlit ábyrgðarmanna

- Uppgreiðslukvittun

Geta kaupendur sem ekki hafa átt íbúð í 5 ár nýtt séreignarsparnað?

Já, skv. lagabreytingu sem gerð var í júní 2022 er þeim sem ekki hafa átt íbúðarhúsnæði síðastliðin fimm ár heimilt að nýta úrræði laga um stuðning til kaupa á fyrstu íbúð nr. 111/2016 að öðrum skilyrðum uppfylltum.

Heimildin gildir þó ekki um hjón eða einstaklinga sem uppfylla skilyrði til samsköttunar ef annar aðilinn er skráður eigandi að íbúðarhúsnæði.

Nánari upplýsingar um skattfrjálsa ráðstöfun séreignarsparnaðar fyrstu kaupenda er að finna á heimasíðu RSK. Þar er einnig hægt að senda inn umsókn um úrræðið með rafrænum hætti.

Hvar nálgast ég skjöl til að sækja um innágreiðslu séreignar hjá Skatturinn.is?

Afrit af nýju láni sem og kaupnóta þess er að finna undir Málín mín á Mínum síðum undir málanúmeri lánsins (ef smellt er á blátt málanúmerið fremst í málinu opnast málið og gögnin birtast).

Þurfa báðir umsóknaraðilar að vera sjóðfélagar?

Þegar umsækjendur eru fleiri en einn er nægilegt að einn sé sjóðfélagi.

Umsækjendur þurfa ekki að vera í hjónabandi eða í sambúð til þess að geta sótt um sameiginlega lántöku hjá sjóðnum.

Sjóðfélagar Brúar geta sótt um lán að því gefnu að hafa greitt iðgjöld í sjóðinn fyrir sex af síðustu tólf mánuðum eða að til staðar sé 36 mánaða iðgjaldasaga hjá sjóðnum.

Get ég fengið lán hjá sjóðnum?

Sjóðfélagar þurfa að uppfylla lánareglur sjóðsins.

- Sjóðfélagar Brúar geta sótt um lán að því gefnu að hafa greitt iðgjöld í sjóðinn fyrir sex af síðustu tólf mánuðum eða að til staðar sé 36 mánaða iðgjaldasaga hjá sjóðnum.

- Þú getur kannað hvort þú hafir greitt iðgjald hjá sjóðnum hér.

- Ef þú hefur áhuga á að gerast sjóðfélagi þá er V deild sjóðsins opin öllum. Til þess að gerast sjóðfélagi þarftu að tilkynna launagreiðanda að iðgjöld skulu greidd til Brúar lífeyrissjóðs, V deild. Frekari upplýsingar fyrir einyrkja eða launagreiðendur má finna undir skilagreinar.

Hverjir geta sótt um viðbótarlán?

Viðbótarlán er í boði fyrir sjóðfélaga sem eru að kaupa fasteign en er ekki í boði ef um er að ræða endurfjármögnun.

Af hverju ætti ég að endurfjármagna?

Ástæður endurfjármögnunar geta verið af ýmsum toga:

- Lánakjör eru betri

- Aðstæður hafa breyst

- Vilji til að lækka greiðslubyrði

- Vilji til að hraða eignamyndun

Áður en ákvörðun um endurfjármögnun er tekin þarf að skoða skilmála núverandi lána hvað varðar uppgreiðslugjald og líftíma lánsins og kostnað við endurfjármögnun.

Lán hjá sjóðnum eru ekki með uppgreiðslugjald en í verðskrá sjóðsins má sjá kostnað við lántöku:

Kostnaður við endurfjármögnun:

- Lántökugjald

- Skjalagerð fyrir hvert lán

- Greiðslumat

- Þinglýsingargjald (innheimt af sýslumanni)

Gott er að nota lánareiknivél sjóðsins til þess að meta hvort hagstætt sé að endurfjármagna núverandi lán. Við endurfjármögnun miðast hámarkslánveiting við allt að 65% af fasteignamati eignar.

Hver er afgreiðslutími lána?

Sjóðurinn leggur mikinn metnað að vinna lánaumsóknir hratt og vel og að jafnaði er afgreiðslutími umsókna 3-4 vikur. Vinnsla lánaumsókna hefst ekki fyrr en öll umbeðin gögn liggja fyrir.

Get ég gert umframgreiðslu á lánin mín?

Undir Mínar síður - Lán – Lánin mín er hægt að skrá umframgreiðslur inn á lán og greiða upp lán með öruggum og einföldum hætti.

Ýtt er á línu viðkomandi láns og þá birtast nokkrir flipar. Meðal þeirra eru:

- Lánareiknir gefur kost á að reikna út áhrif þess að greiða t.d. aukalega inn á lánið. Lánareiknirinn sýnir hvernig innborgunin muni bókast og hvernig áætlaðar framtíðarafborganir munu þróast. Einnig er hægt að reikna út hvernig stytting lánstíma breytir framtíðarafborgunum.

- Greiða inn á lán gefur kost á að greiða aukalega inn á lánið. Þú skráir greiðslufjárhæð og staðfestir og stofnar þannig reikning í netbanka fyrir greiðslunni. Greiða upp lán sækir uppgreiðslustöðu lánsins og með því að staðfesta stofnar þú reikning í netbanka fyrir uppgreiðslunni.

- Umframgreiðslusamningur gefur kost á að greiða aukalega inn á lánið með reglulegum greiðslum. Þú velur fjárhæð innborgana, hversu reglulega þú vilt greiða, hversu oft og hvaða dag mánaðar. Í framhaldinu mun reikningur birtast í netbanka þegar gjalddagi samnings nálgast.

Er uppgreiðslugjald á lánum hjá sjóðnum?

Ekkert uppgreiðslugjald á lánum sjóðsins.

Er hægt að fá lán út á lánsveð?

Ekki eru veitt lán gegn lánsveði.

Er hægt að breyta lánstímanum eftir að lánið hefur verið tekið?

Já, lántaki getur óskað eftir breytingu á lánstíma í samræmi við lánareglur sjóðsins. Í sumum tilvikum þarf að framkvæma greiðslumat að nýju.

Hversu hátt lán er hægt að taka hjá sjóðnum?

Lánsfjárhæð getur að hámarki verið 95.000.000 kr,-

Ef sótt er um lánsfjárhæð sem er hærri en 50.000.000 kr,- gerir sjóðurinn ríkari kröfur varðandi greiðslugetu og lágmarks lánshæfiseinkunn allra umsækjanda er B.

Hvaða kröfur gerir sjóðurinn um veð?

- Aðeins er lánað gegn veði í íbúðarhúsnæði sem er í eigu umsækjanda.

- A.m.k. einn umsækjandi þarf að búa í eigninni sem sett er að veði.

- Við fasteignakaup er möguleiki að sækja um viðbótarlán frá 65% upp í 75% (eða upp í 85% ef um fyrstu kaup er að ræða) af kaupverði samkvæmt kaupsamningi eða samþykktu kauptilboði.

- Hámarksveðsetning er 65% fyrir endurfjármögnun.

- Hámarksveðsetning er 75% fyrir fasteignakaup.

- Hámarksveðsetning er 85% fyrir fyrstu kaup.

- Veðsetning fer þó aldrei yfir 100% af samanlögðu brunabóta- og lóðarmati viðkomandi eignar.

Sjá nánar í lið 5 í lánareglum sjóðsins.

Er greiðslumat frá öðrum en sjóðnum tekið gilt?

Nei, aðeins greiðslumat sem er gert á vegum sjóðsins í greiðslumatskerfi Creditinfo er tekið gilt.

Hver er munurinn á fasteignaláni og viðbótar fasteignaláni?

Helsti munurinn er að vextir eru hærri á viðbótarlánum og lánstími styttri vegna áhættuálags.

Í lánareglum sjóðsins má finna frekari upplýsingar um muninn á grunnláni og viðbótarláni.

Hvar sæki ég um greiðslumat?

Þegar sótt er um lán í gegnum mínar síður fær umsækjandi innskráningartengil á greiðslumatsvef Creditinfo, en greiðslumat vegna lánveitingar sjóðsins fer fram í greiðslumatskerfi Creditinfo. Á heimasíðu sjóðsins má finna bráðabirgðagreiðslumat. Tilgangur bráðabirgðagreiðslumats Brúar er að gefa áætlaða greiðslugetu á mánuði. Gagnlegt er að nota niðurstöðu greiðslumatsins við notkun á lánareiknivélinni til að bera saman lán og lánakosti sem bjóðast.

Hvað gerist ef lán lendir í vanskilum?

Ef til vanskila kemur þarf lántaki að greiða dráttarvexti af gjaldfallinni fjárhæð. Alvarleg vanskil far í lögfræðilega innheimtu og þá verður lántaki að greiða lögfræðiþóknun og annan kostnað við innheimtu.

Er hægt að greiða inn á lán og lækka höfuðstólinn?

Á mínum síðum undir lánin mín er hægt með einföldum hætti greiða upp lán, greiða inn á lán og gera samning um reglulegar viðbótargreiðslur. Greiðsluseðlar birtast i heimabanka hjá viðkomandi lántakenda.

Hvað er áramótayfirlit?

Áramótayfirlit sýnir upptalningu á greiðslum eins og þær birtast sjóðnum og er birt á mínum sínum lántaka og ábyrgðarmanns í lok hvers árs.

Mínar síður - Lánaskjöl - Lánayfirlit

Neðar í áramótayfirlitinu er kafli: Upplýsingar vegna skattframtals en þar má sjá upplýsingar sem sjóðurinn skilar til Skattsins vegna ársins 2025. Samtalan vegna skattframtals (heildargreiðslur ársins) sýnir einungis þær greiddu, samningsbundnu afborganir sem féllu á gjalddaga á árinu. Þetta má skýra svona:

- Einungis greiðslur sem tilheyra árinu 2025 birtast í skattframtali. Ef síðasta afborgun fyrra árs (2024) eða fyrsta afborgun nýs árs (2026) var greidd á árinu 2025 telst sú afborgun ekki með á skattframtali vegna ársins 2025.

- Greiðslur úr séreignarsparnaði teljast ekki með á skattframtali, hvort sem um er að ræða innborganir á höfuðstól eða lækkun á afborgunum.

- Umframgreiðslur, inn á höfuðstól láns, teljast ekki með á skattframtali.

Eðlilegt er að upplýsingar til skattsins séu frábrugðnar upptalningu á greiðslum eins og þær birtast sjóðnum. Hér getur þú séð skýringar á skattskilahluta áramótayfirlita.

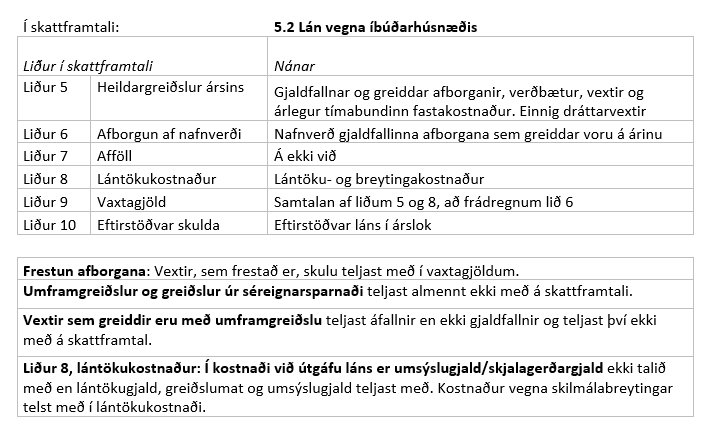

Skýringar á útreikningum í skattskilahluta áramótayfirlita

Neðst í áramótayfirliti lántaka eru upplýsingar sem eiga að koma fram í skattframtali kafla 5.2 Lán vegna íbúðarhúsnæðis. Upplýsingar í skattframtali og áramótayfirliti eru flokkaðar í lið 5 til lið 10. Hér má sjá skýringar á þeim liðum.

Hvernig skrái ég netfang á Mínar síður?

Netfang er skráð, eða því breytt, í neðsta dálknum í Notandaupplýsingar